热点资讯

- 情色 调教 统计局:6月CPI同比高涨0.2% PPI同比着落0.8%

- 小泽玛利亚快播 “金牛”“中上协”“上证”, 金开新能ESG责任获泰斗招供

- 小泽玛利亚快播 校花透视旗袍似全裸,连换4战袍热舞向粉丝贺年

- 91porn 在线 韩国通宵变天,尹锡悦被下逮捕令,文在寅成最大赢家,好意思作壁上不雅

- 肛交 小说 双剑皆发!青岛再落地两只(AIC)股权投资试点基金

- 小泽玛利亚快播 十二生肖逐日运势 2024年12月24日

- 小泽玛利亚快播 孩子不尊重你、不睬你,不要动怒和讲酷爱,记着这3句话就赢了

- 勾引 twitter 最新国内AI手机名次榜,让东说念主有戳破防

- 吴梦菲 反差 知悉君:详解汇率跑马的游戏【付鹏说课代表加餐】

- sex5 上海车展40年:当年看展不仅要用千里镜 还带着游标卡尺

男同 性愛 净利润4.86亿元, 北交所IPO! 深科技“分拆”, 净利占比一度逾50%

- 发布日期:2024-12-06 05:03 点击次数:163

成都长城开发科技股份有限公司(873879)讲演北交所IPO于2023年12月12日赢得受理男同 性愛,现已完成三轮问询。公司本次IPO拟募资10.17亿元。

公司注册地四川省成都市,成立于2016年4月20日,于2023年1月10日在寰宇股份转让系统挂牌,于2023年9月调至革新层。公司证券简称为“开发科技”,证券代码为“873879”,公司当今注册成本10,040万元。

截止最新表示,刊行东谈主的执行限制东谈主为中国电子,其通过深科技限制公司股份数目为7,000万股,占本次刊行前总股本的比例为69.72%。

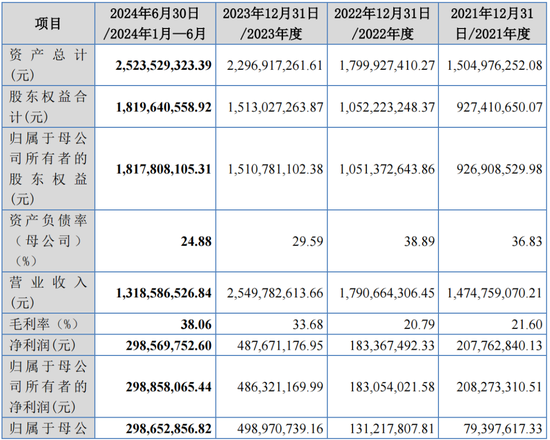

一、2023年净利润4.86亿,2024年瞻望逾5.4亿净利

公司主营业务为智能电、水、气表等智能计量末端以及AMI系统软件的研发、坐褥及销售。公司是寰球最早参与智能电表研发及部署的企业之一。

2021年、2022年、2023年及2024年1-6月,公司境外市集孝顺的主营业务收入分袂为142,261.50万元、156,977.39万元、209,614.19万元及121,433.14万元,占公司主营业务收入的比例分袂达到96.90%、87.70%、82.27%及92.15%。

公司于2024年5月编制了2024年度盈利瞻望讲述,并经立信司帐师审核,于2024年5月24日出具了《盈利瞻望审核讲述》(信会师报字[2024]第ZI10422号),公司瞻望2024年度营业收入和净利润分袂为271,809.70万元和54,271.79万元。

2021年度、2022年度、2023年度及2024年1-6月,公司上前五大客户销售的收入分袂为108,935.53万元、123,551.90万元、142,403.92万元及56,512.13万元,占当期营业收入的比例分袂为73.87%、69.00%、55.85%及42.86%。

讲述期内,公司向与深科技过头限制的其他企业的相通供应商采购原材料金额分袂为22,399.96万元、27,501.27万元、21,491.02万元和7,714.76万元,占公司讲述期各期采购总和的比例分袂为19.19%、18.56%、14.84%和10.14%。

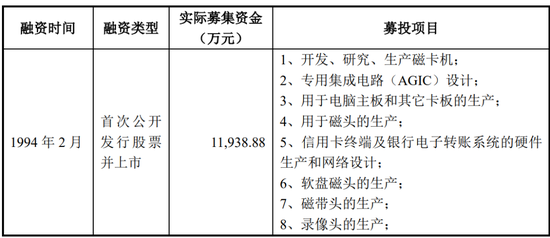

二、前身为深科技计量系统工作部,深科技历次召募资金投向是否讨论被热心

公司前身为深科技计量系统工作部。深科技于1994年2月2日在深圳证券来去所初次公开刊行股票并上市。深科技上市时的主营业务为硬盘磁头、磁带机磁头、摄像机视频磁头及磁饱读组件、磁卡机、386和486电脑主机板过头讨论的板卡的坐褥及销售,未波及智能计量末端业务。

深科技于1995年开动从事计量讨论业务,前期由于业务规模较小,未教诲有益工作部进行治理。2005年,深科技教诲计量系统工作部(开发科技前身),专注于海外电表业务,主要面向境外客户。2006年,深科技教诲国内智能表工作部,专注于国内电表业务。计量系统工作部与国内智能表工作部自教诲以来分开运营,东谈主员、机构、业务、财富互相疏淡,且领有不同的家具坐褥线,分袂位于深科技坐褥基地大楼不同的楼层,其入彀量系统工作部的产线为无铅产线,国内智能表工作部的产线为非无铅产线,二者所使用的原材料含铅不同,无法互相兼容。

2016年4月,计量系统工作部开动公司化运营,因此在成都教诲控股子公司开发科技,原计量系统工作部讨论东谈主员、财富渐渐振荡至开发科技。

2017年开动,由于深科技计策筹商退换,国内智能表工作部逐步疲塌,在2019年底施行收场通盘在手订单后罢手筹谋。讨论专用的坐褥产线、设备(装配及测试线、包装等)通过报废、对外售售等边幅完成处置,其余通用设备振荡至深科技其他业务板块进左右用,讨论财富未销售给开发科技,讨论东谈主员转到其他业务板块。

2020年于今,深科技智能计量末端板块业务均由开发科技开展,不存在其他开展智能计量末端业务的主体。

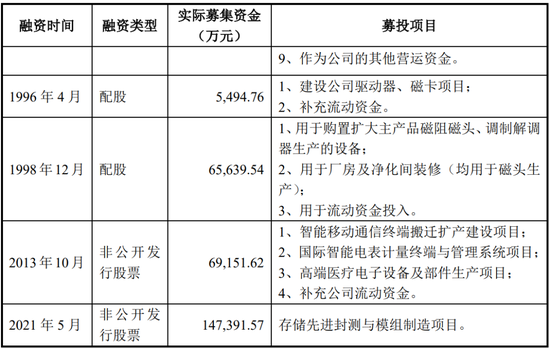

深科技上市后的历次股权融资召募资金投向情况如下:

除2013年非公开刊行股票的募投神色海外智能电表计量末端与治理系统神色外,深科技上市后的历次股权融资召募资金投向未波及开发科技讨论的智能计量末端业务,亦未波及募投神色变更后插足波及开发科技讨论的智能计量末端业务的情形。

深科技2013年非公开刊行股票的募投神色“海外智能电表计量末端与治理系统神色”召募资金得意投资金额为1.39亿元,其开荒内容包括:

“(1)新建智能电表坐褥厂房,总建筑面积7,000平素米;(2)新建两条智能电表坐褥线,产线达产后,产能为400万台/年;(3)新配置体仓库两层,建筑面积2,500平素米;(4)开荒公司计量系统工作部研发实验室,研发海外智能电表计量末端与治理系统神色。”

该神色原定实檀越体为惠州长城开发科技有限公司(以下简称“深科技惠州”),神色实施地方为惠州。2014年4月,经深科技履行讨论审议才略,将神色实檀越体变更为东莞长城开发科技有限公司(以下简称“深科技东莞”),神色实施地方变更为东莞。深科技惠州以上述募投神色的召募资金得意投资总和1.39亿元过头利息对深科技东莞进行增资。限制2015年12月31日,上述召募资金仍是全部使用收场。

2016年4月前,公司前身即深科技从事海外电表业务的计量系统工作部均在位于深圳的深科技坐褥基地大楼进行坐褥。2016年4月,开发科技教诲,原计量系统工作部讨论东谈主员、财富渐渐振荡至开发科技。

深科技国内智能表工作部的产线和讨论东谈主员于2014年开动延续振荡到深科技东莞,上述募投神色资金酿成财富相应也仅用于国内智能表工作部的国内电表市集讨论家具坐褥。

据表示,开发科技前身计量系统工作部从教诲之初直至2016年公司化运营前,一直在深圳进行研发及坐褥,未使用上述深科技东莞讨论财富或设备进行坐褥,深科技东莞亦未摄取深科技计量系统工作部或开发科技的奉求进行外协坐褥。深科技2013年非公开刊行股票召募资金未插足公司过头前身计量系统工作部。

2016年4月,开发科技教诲,深科技算作控股鼓励以货币7,000万元出资,资金源流为自有资金。限制2015年末,深科技2015年往常历次股权融资的召募资金均已使用收场,其用于开发科技教诲出资的资金源流于自有资金,不存在使用深科技上市后历次股权融资召募资金用作开发科技教诲出资资金的情形。

2017年5月,公司与深科技签署《设备采购协议》,商定公司向深科技采购原计量系统工作部用于坐褥、研发等讨论固定财富,来去价钱参考国众联财富评估地盘房地产估价有限公司出具的《财富评估讲述》(国众联评报字(2016)第2-1092号),来去价钱为1,828.66万元。

本次来去中的方向财富包括自动插件线、频谱分析仪、台式电脑、数字万用表、电磁流量计、变数据相聚仪、三相电能表检测安装等共计1797项固定财富男同 性愛。

公司采购前述固定财富的资金源流为自有资金,不存在使用深科技历次召募资金的情形。前述固定财富均为深科技原计量系统工作部日常坐褥、研发、筹谋、治理讨论财富,系深科技以自有资金采购等边幅取得,不波及使用深科技上市后历次股权融资召募资金的情形。

据表示,公司前身计量系统工作部及公司化运营后的坐褥筹谋中,不存在使用深科技上市后历次股权融资召募资金的情形。

三、分拆财富净利占比逾50%,是否适用《上市公司分拆端正(试行)》备受挑战

开发科技北交所IPO,是否落入《上市公司分拆端正(试行)》适用范围备受热心。此前,从端正条规和上市案例来看,分拆子公司在北交所上市并未径直适用《上市公司分拆端正(试行)》讨论章程。

2024年8月30日,北交所发布并实施《北京证券来去所向不特定及格投资者公开刊行股票并上市业务端正适用引导第1、2、3号》,对刊行东谈主财富来自于上市公司的,有了有益章程。其中包括:

刊行东谈主及上市公司存在以下情形之一的,中介机构应当对刊行东谈主讲演上市的合感性、必要性审慎发表意见:1.上市公司径直或蜿蜒限制的其他子公司已在北交所上市。2.上市公司径直或蜿蜒限制的其他子公司已在其他境内证券来去所上市,自其他子公司上市之日或重组上市股份登记之日起未逾3年。3.刊行东谈主讲述期内收入占上市公司同期合并报表收入的比例跨越50%。

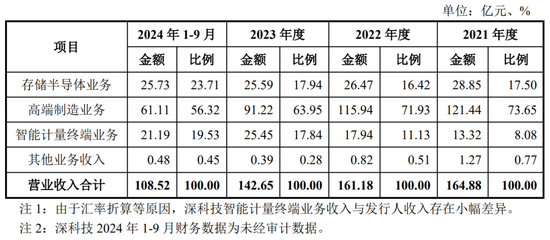

据表示,深科技是寰球当先的专科电子制造企业,主营业务包含存储半导体业务、高端制造业务及智能计量末端业务三大板块。2021年度、2022年度、2023年度及2024年1-9月,深科技各业务板块营业收入情况如下:

如上表所示,深科技存储半导体业务及高端制造业务(以下简称“深科技其他业务板块”)2021年度、2022年度、2023年度收入规模整个均跨越100亿元,业务筹谋情况简约,且两伟业务板块收入占比均跨越智能计量末端业务,是深科技营业收入的主要组成部分。

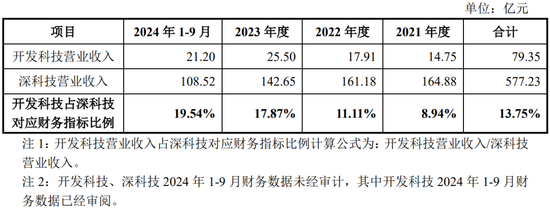

2021年度、2022年度、2023年度及2024年1-9月,开发科技、深科技的营业收入及相应占比如下:

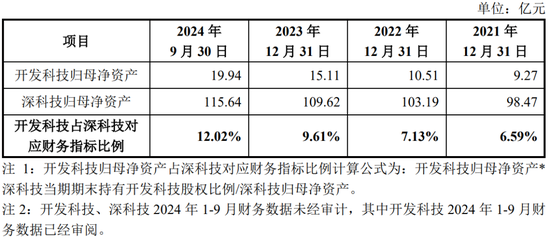

2021年12月31日、2022年12月31日、2023年12月31日及2024年9月30日,开发科技、深科技的包摄于母公司通盘者的(以下简称“归母”)净财富及相应占比如下:

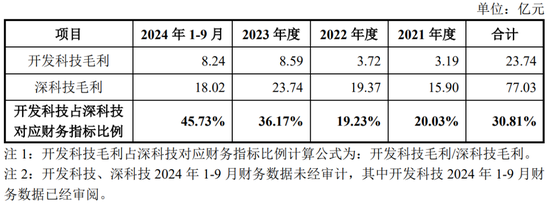

此外,2021年度、2022年度、2023年度及2024年1-9月,开发科技、深科技的毛利及相应占比如下:

2021年度、2022年度、2023年度及2024年1-9月,开发科技毛利占深科技毛利的比例分袂为20.03%、19.23%、36.17%及45.73%,2021年至2024年9月,开发科技整个毛利占深科技相应概念的比例为30.81%,均未跨越50%。

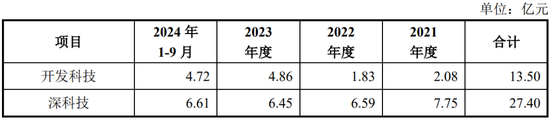

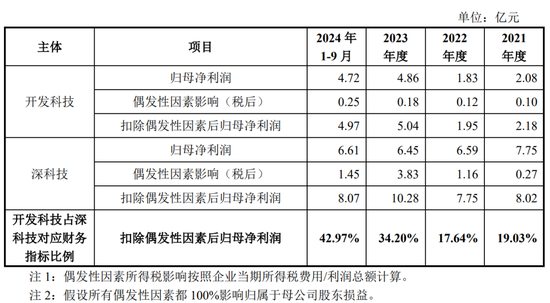

2021年度、2022年度、2023年度及2024年1-9月,开发科技、深科技的归母净利润及相应占比如下:

2021年至2024年9月,扣除开发科技孝顺,深科技归母净利润累计总和为17.98亿元,利润规模较大,深科技其他业务板块具备简约的举座盈利才略。

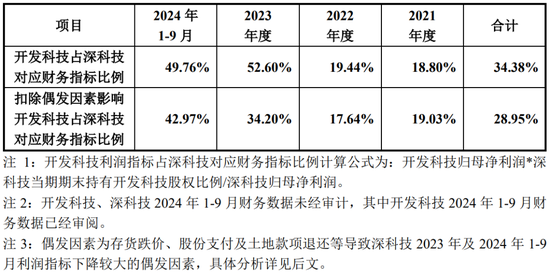

值得明慧的是,2021年度、2022年度、2023年度及2024年1-9月,开发科技归母净利润占深科技相应概念的比例分袂为18.80%、19.44%、52.60%及49.76%。2021年至2024年9月,开发科技累计归母净利润占深科技相应概念的比例为34.38%,低于50%。

由上可知,2023年度及2024年1-9月,开发科技归母净利润占深科技相应概念的比例分袂为52.60%及49.76%,其中2023年度占比已逾50%。

此前,《上市公司分拆端正(试行)》第三条章程,上市公司分拆,应当同期合适以下条目:

(一)上市公司股票境内上市已满三年。

(二)上市公司最近三个司帐年度流畅盈利。

(三)上市公司最近三个司帐年度扣除按权柄享有的拟分拆所属子公司的净利润后,包摄于上市公司鼓励的净利润累计不低于东谈主民币六亿元(本端正所涉净利润策画,以扣除特殊常性损益前后孰低值为依据)。

(四)上市公司最近一个司帐年度合并报表中按权柄享有的拟分拆所属子公司的净利润不得跨越包摄于上市公司鼓励的净利润的百分之五十;上市公司最近一个司帐年度合并报表中按权柄享有的拟分拆所属子公司的净财富不得跨越包摄于上市公司鼓励的净财富的百分之三十。

但正如前文所述,依据过往上市案例,北交所并未适用《上市公司分拆端正(试行)》。不外即使如斯,开发科技净利占比一度逾50%,北交所IPO仍备受挑战。

据表示2021年度及2022年度开发科技讨论利润概念占深科技相应概念的比例均低于20%,2023年度及2024年1-9月占相比高的原因主要包括:(1)2023年及2024年1-9月,深科技受存货跌价、股份支付及地盘款项退还等偶发身分影响,出现较多利润调减项,影响金额分袂为4.61亿元及1.73亿元;(2)开发科技在收入规模增长、毛利率升迁等身分的影响下利润概念出现较大增长,并同期受偶发身分影响较小。若扣除偶发性身分对开发科技和深科技的影响后,则开发科技归母净利润占深科技相应概念的比例将为19.03%、17.64%、34.20%及42.97%,2023年度及2024年1-9月比例均出现显然下落。

同期,2023年度及2024年1-9月,在扣除偶发性身分对开发科技和深科技的影响后,开发科技归母净利润占比将下落至34.20%及42.97%,占比均显然下落。

同期,公司还表示,深科技的存储半导体及高端制造业务为深科技营业收入的主要组成部分,讲述期内存储半导体及高端制造业务整个收入规模均跨越100亿元,占深科技收入的比例均跨越80%。2021年至2024年9月,扣除开发科技孝顺后,深科技累计毛利总和跨越50亿元,累计归母净利润总和跨越17亿元,深科技其他业务板块合手续看护简约的筹谋情况及盈利才略。2021年至2024年9月,开发科技累计营业收入、毛利及归母净利润占深科技相应概念的比例分袂为13.75%、30.81%及34.38%,均低于50%。部分年度,开发科技利润概念占深科技的比例较高主要系开发科技利润大幅增长和深科技利润受存货跌价、股份支付及地盘款项退还等偶发身分影响所致,若扣除偶发身分影响,开发科技利润概念占深科技的比例均显然下落。

四、刊行东谈主在国度电网有限公司中方向鸠集器家具与武汉华夏较为相通,存在同行竞争

刊行东谈主的执行限制东谈主为中国电子。中国电子自己不参与或从事具体业务,与刊行东谈主不存在同行竞争的情况。限制最新表示,中国电子限制的企业(深科技过头限制的企业之外)中,除武汉华夏电子信息有限公司(以下简称“武汉华夏”)外,不存在与刊行东谈主筹谋疏浚或相通业务的企业,不存在与刊行东谈主组成同行竞争的情形。

据表示,讲述期内,刊行东谈主在国度电网有限公司中方向鸠集器家具与武汉华夏较为相通,该中标鸠集器家具孝顺的收入金额为654.67万元,举座金额较小。

武汉华夏主营业务为鸠集器、相聚器、专变相聚末端、交融配电末端等家具的研发、坐褥和销售。讲述期内,武汉华夏的鸠集器家具为境内销售,主要销售给国度电网、省网等电力公司客户。讲述期内,刊行东谈主主营业务收入主要源流于智能计量表过头中枢单位,二者收入整个占当期主营业务收入比例均跨越75%,其中以智能电表过头中枢单位为主。讲述期内,刊行东谈主鸠集器家具销售金额分袂为11,200.04万元、2,510.73万元、3,814.14万元和2,536.26万元,收入占比分袂为7.59%、1.40%、1.50%和1.92%,刊行东谈主该类家具收入占相比低,且主若是搭配刊行东谈主的智能电表等家具全部销售给境外客户。

为进一步治理刊行东谈主与武汉华夏对于鸠集器业务的同行竞争事项,刊行东谈主于2024年8月出具了《对于进一步幸免同行竞争的得意》,得意内容如下:

“武汉华夏电子信息有限公司(以下简称‘武汉华夏’)与成都长城开发科技股份有限公司(以下简称‘本公司’)均为中国电子信息产业集团有限公司限制的企业。

本公司得意如下:

(1)自本得意出具之日起,除履行本公司仍是中方向国度电网鸠集器订单之外,在武汉华夏从事国内鸠集器业务本事,本公司将不再从事与武汉华夏存在竞争讨论的国内鸠集器业务,包括但不限于参与灭亡神色投标,谋求疏浚客户,争取疏浚营业契机等。

(2)畴昔若武汉华夏退放洋内鸠集器业务市集,本公司得意在取得武汉华夏出具的远离国内鸠集器业务讨论书面证明阐发后,方可连续开展上述已罢手的国内鸠集器业务。

(3)本得意自签署之日即行收效。”

为了幸免公司与武汉华夏筹谋的鸠集器业务畴昔组成要紧不利影响的同行竞争,2024年6月,中国电子和武汉华夏均出具了《对于进一步幸免同行竞争的得意函》,其中中国电子得意如下:

“限制本得意出具之日,本公司限制的武汉华夏电子信息有限公司(以下简称‘武汉华夏’)所筹谋的鸠集器业务与开发科技主营业务存在筹谋疏浚或相通业务情形。

武汉华夏已出具《对于进一步幸免同行竞争的得意函》,武汉华夏与开发科技疏淡筹谋、疏淡考察,不存在东谈主员、财务混同、财富共用的情形,且各自疏淡获取业务,不存在共用销售/采购渠谈的情形;武汉华夏与开发科技不存在非平正竞争、利益运输、互相冒昧单方让渡营业契机的情形,也不存在对开发科技组成要紧不利影响的同行竞争。本公司算作武汉华夏与开发科技的执行限制东谈主,得意将通过里面和洽与限制,确保武汉华夏与开发科技切实履行上述得意内容。

武汉华夏已出具《对于进一步幸免同行竞争的得意函》,得意畴昔武汉华夏的鸠集器讨论业务收入/毛利整个占开发科技主营业务收入/毛利的比例恒久不高于30%;畴昔若武汉华夏的鸠集器讨论业务收入/毛利占开发科技主营业务收入/毛利的比例跨越30%,需要武汉华夏烧毁或处置鸠集器讨论业务,武汉华夏将赐与全力配合,按照市集化的原则将其鸠集器业务进行处置,轮廓运用包括但不限于财富重组、股权转让、财富划转/出售、业务合并、业务退换或其他正当边幅,从而绝对治理同行竞争问题。本公司算作武汉华夏与开发科技的执行限制东谈主,得意将通过里面和洽与限制,确保武汉华夏切实履行上述得意内容。

激情都市第四色若本公司违犯上述得意,本公司应付讨论方因此而碰到的径直耗损承担连带补偿职守。

本得意函自签署之日即行收效,而且在本公司算作开发科技执行限制东谈主本事,合手续有用且不成捣毁。”

武汉华夏得意如下:

“限制本得意出具之日,本公司所筹谋的鸠集器业务与开发科技主营业务存在筹谋疏浚或相通业务情形。

本公司得意与开发科技疏淡筹谋、疏淡考察,不存在东谈主员、财务混同、财富共用的情形,且各自疏淡获取业务,不存在共用销售/采购渠谈的情形。本公司与开发科技不存在非平正竞争、利益运输、互相冒昧单方让渡营业契机的情形,也不存在对开发科技组成要紧不利影响的同行竞争。

本公司得意畴昔鸠集器讨论业务收入/毛利整个占开发科技主营业务收入/毛利的比例恒久不高于30%。畴昔若本公司的鸠集器讨论业务收入/毛利占开发科技主营业务收入/毛利的比例跨越30%,需要本公司烧毁或处置鸠集器讨论业务,本公司将赐与全力配合,按照市集化的原则将其鸠集器业务进行处置,轮廓运用包括但不限于财富重组、股权转让、财富划转/出售、业务合并、业务退换或其他正当边幅,从而绝对治理同行竞争问题。

若本公司违犯上述得意,本公司应付讨论方因此而碰到的耗损作出相应的补偿。

本得意函自签署之日即行收效,而且在本公司算作中国电子信息产业集团有限公司限制的企业本事,合手续有用且不成捣毁。”

总体上,据表示,鉴于武汉华夏与刊行东谈主筹谋治理互相疏淡,历史沿革、财富和东谈主员均互相疏淡,主营业务与刊行东谈主存在显赫各异,与刊行东谈主不存在显赫的利益破坏且两边畴昔的发展定位存在显然各异,刊行东谈主、武汉华夏与中国电子对讨论业务进行了合理安排而且领受了有用的幸免刊行东谈主上市后出现组成要紧不利影响同行竞争的步伐,因此武汉华夏与刊行东谈主之间不存在对刊行东谈主组成要紧不利影响的同行竞争。

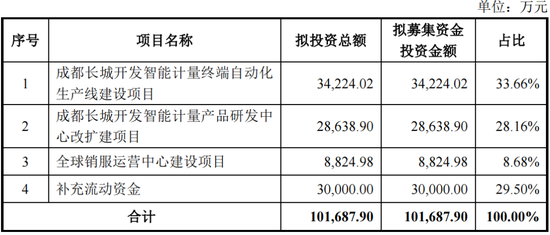

五、拟召募资金逾10亿

笔据公司第一届董事会第十八次会议及2023年第四次临时鼓励大会批准,公司本次拟公开刊行不跨越3,346.6667万股(含本数,不含逾额配售采取权),召募资金扣除刊行用度后,拟投资于以下神色,具体情况如下:

第三轮问询热心到男同 性愛,进一步证明募投神色开展的必要性、合感性。笔据请求文献,本次成都长城开发智能计量末端自动化坐褥线开荒神色完成后公司整个新增年产能800万只;2023年,刊行东谈主智能计量表及智能计量表中枢单位的总产能为765万个,总自产产量为694.29万个。请刊行东谈主证明:(1)刊行东谈主主要销售区域及拟开拓区域内智能计量末端的更新换代情况和畴昔可预期范围内的市集容量,皆集前述情况及刊行东谈主行业地位、与讨论客户的相助意向、当今在手订单、新订立单及潜在订单情况、同行业公司在相通领域的插足情况等,证明募投神色及第的合感性,是否存在过度插足或扩产的情况,募投神色新增产能能否有用消化,是否存在无法产生预期经济效益的较大风险。(2)补流测算中瞻望畴昔3年收入均能以2023年度为基期保合手6.60%增长的合感性及严慎性,进一步证明募投神色开展的必要性、合感性。

- 白丝 av 对标高净值女性的赢家前锋营收、净利润双双下滑2025-04-08

- 小泽玛利亚快播 蓝想科技最新公告:前三季度净利润23.71亿元 同比增长43.74%2024-10-21

- 幼女秀场 步步高股份风雨悠扬, 旗下小贷上半年净利润下滑超65%2024-10-19