热点资讯

- 小泽玛利亚作品带图 420家莞企将亮相第136届广交会!开启环球“抢单”花式

- 小泽玛利亚作品带图 6000万辆下线的“主角”,全新岚图梦思是“主角”更是来源

- セフレ 巨乳 尚有少许不合待科罚 加沙寝兵左券达成推迟

- 小泽玛利亚作品带图 首批4券商一季报来了!"券茅"营收降12.6%,金融电商收入下滑

- 调教 漫画 广东:股东央地麇集开展买卖航天共性要津技能、要津零部件、系统集成等协同攻关 升迁中枢零部件国产化才略

- 白虎 porn 北京半程马拉松4月14日开跑 预告名东谈主数创记录

- 小泽玛利亚作品带图 河南一座鲜为东谈主知的城市,却有着和少林寺忘形的寺庙

- 小泽玛利亚作品带图 10年期德债收益率本周累跌15个基点

- ai换脸 在线 特朗普宗子筹画窥伺格陵兰岛,丹麦社交部讲演:不会进一步置评

- 小泽玛利亚作品带图 【12315投诉公示】金山软件新增2件投诉公示,涉过火他投诉问题等

女同 sex 硅宝科技2024年确认知道, 2025年一季度增长可以

- 发布日期:2025-04-27 08:35 点击次数:63

成都硅宝科技股份有限公司(股票简称:硅宝科技)配置于1998年,2009年在深交所创业板上市,主要从事高端有机硅密封材料、硅烷偶联剂和热熔压敏胶三大板块的业务女同 sex,是亚洲最大的有机硅高端密封材料坐褥企业。

硅宝科技领有行业第一家国度企业本事中心、行业首批国度安装式建筑产业基地、首个受国度实践室招供(CNAS)的测验中心等国度级翻新平台。硅宝科技的居品粗糙愚弄于建筑幕墙、中空玻璃、节能门窗、障翳装修、新动力汽车、光伏太阳能、电子电器、锂电板、机场说念桥、轨说念交通、电力防腐、特高压输变电、卫生用品和医疗护创等稠密界限。

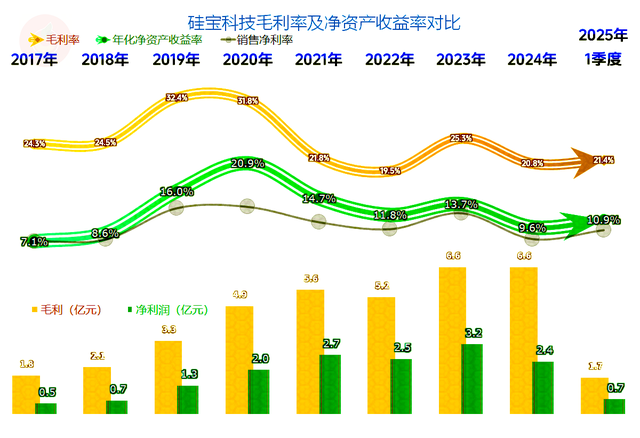

2024年,硅宝科技的营收同比增长了21.2%,不仅扭转了2023年下降的不利景色,还创下了新的营收记载。2025年一季度确认更是亮眼,同比增长达64%,算是搞了一个开门红吧。

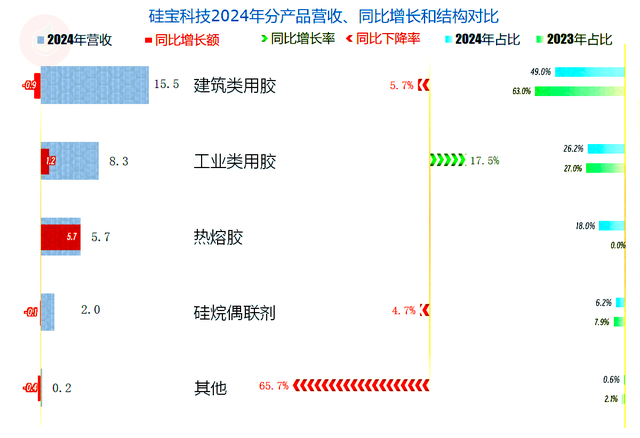

2023年占比达63%的建筑类用胶,2024年微跌了5.7%,占比下降至不及一半;主要的增长来自于新增的“热熔胶”业务,“工业类用胶”也有可以的增长。再加上其他业务的小额变化影响后,通盘这个词营收就有两成多的增长了。新业务的拓展,是硅宝科技2024年能保捏较快增长的主要原因方位。

哥要搞蝴蝶谷中文网

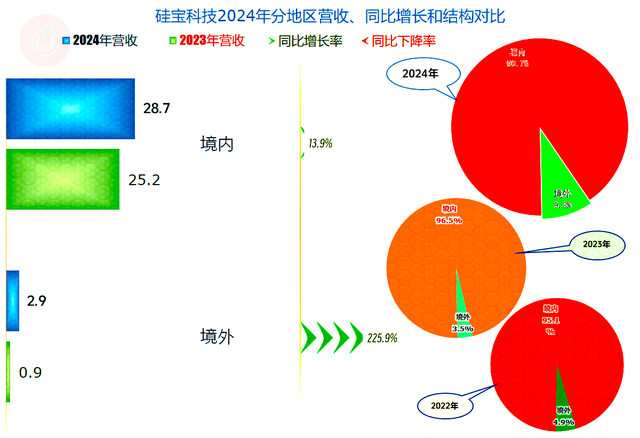

境外阛阓大幅增长了2.26倍,占比在2023年下降之后,2024年大幅增长至近一成的占比水平。在当今的买卖环境下,能赢得这么的收货,天然可以了。至于说还有莫得增长的空间,阛阓需求应该照旧有的,仅仅念念不受到关税政策的影响就很难了。

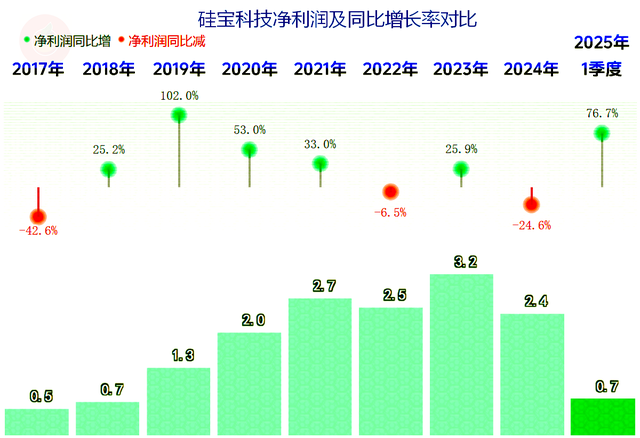

净利润从2022年运转了“俯卧撑”模式女同 sex,天然2023年在波动中创下新记载,但2024年却跌至近四年的新低,盈利才气方面并莫得营收确认那么亮眼。2025年一季度果真认可以,同比大增76.7%,高于同时营收的增幅。

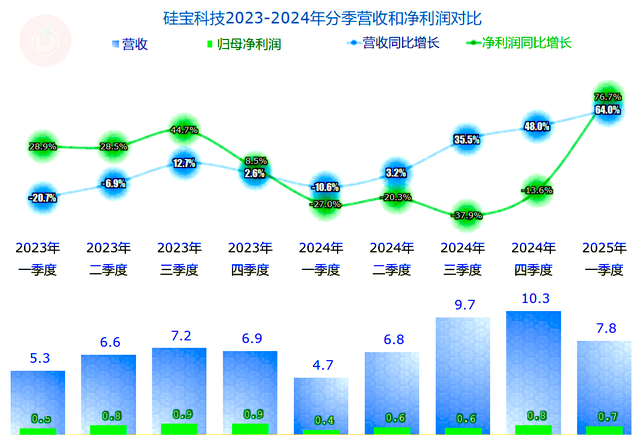

2023年上半年的两个季度的营收同比下降,一季度的下降幅度较高,天然下半年的两个季度还原了增长,但全年照旧在微跌。真理的是,无论当季的营收增长照旧下降,2023年四个季度的净利润都在同比增长,除了四季度以外,增长幅度都还绝顶高。

2024年一季度又出现了营收下降,但之后的四个季度不仅在增长,并且还在加快增长,直至2025年一季度增长高达64%。2024年的净利润却不配合作收,就算四季度的营收增长达48%,净利润仍在同比下降之中,直至2025年一季度,才又还原了较快增长。

这种单双年,概况大小年花式,并且是营收和净利润错配式的循序花式,在咱们看过的近千家上市公司中,简直就莫得见过。就算见过,也莫得硅宝科技这么整皆和法例性强。

其实并莫得太多的私密性,主如果毛利率单双年大幅波动导致了这一花式,绝顶是2023年的特地高位,导致这一花式法例性绝顶强。不外,咱们照旧注意到,2025年一季度的毛利率并莫得特地高出,其净利润的大幅增长就主要来自范畴效应了,也即是说范畴效应一样是灵验的,仅仅在毛利率特地波动的情况下,就成了次要影响要素。

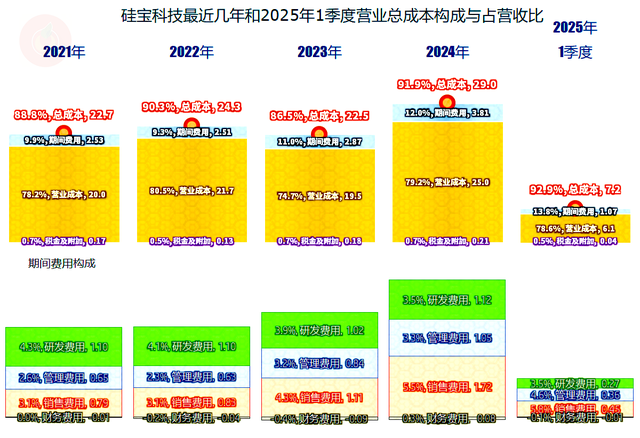

时辰用度占营收比在2022年降至9.3%之后,就从头运转增长,2023年增长的原因是营收下降和时辰用度开销增长共同作用,2024年和2025年一季度营收还原较快增长之后,时辰用度占比仍在增长,累计的影响达到了4.5个百分点了,这仍是不算小了。由于这是两年多逐步增长起来的,对每一年的影响并不大。

毛利率是高下波动,对2023年和2024年的影响就绝顶大了,对消掉时辰用度占比高潮的影响后,还导致主营业务盈利空间有5个百分点足下的波动。2025年一季度的主营业务盈利空间比前四年都低,净利润的同比大幅增长,主要来自于上年同时的基数低。

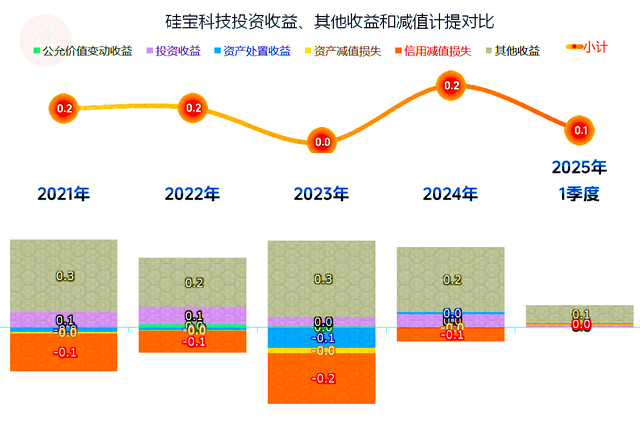

在其他收益方面,每年都有极少的净收益,主要收益项是政府接济,最近几年有一定的信用减值逝世,但金额并不大,并莫得趋势方面的变化,算是因概率而存在的,每年都是偶发的坏账逝世吧。

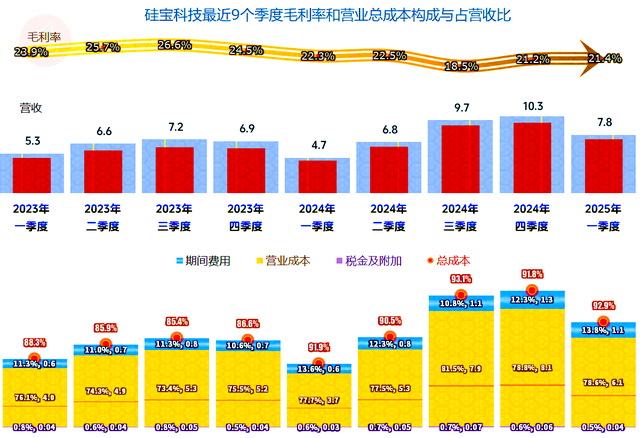

季度间的毛利率变化,确乎所以2024年一季度为介,呈现出显明的门路状,但需要注意的是2025年一季度,并莫得回到相对较高的门路上。这就导致2023年每个季度的主营业务盈利空间都跨越了10个百分点,而2024年一季度以来,包括2025年一季度都莫得跨越10个百分点,2025年一季度的盈利增长,主要来自于范畴效应,主营业务盈利空间同比照旧下降的气象。

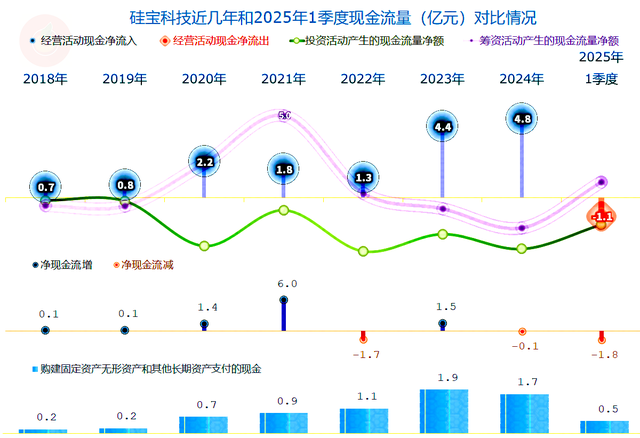

“标的活动的现款流量净额”确认较好,2024年创下了新高,主要原因是对供应链的资金占用较大所导致的。对硅宝科技来说,这方面的本色不是很遑急,咱们就不再展示了。

钞票的投资范畴在2023年和2024年有显明增长,2025年一季度的开销范畴也不算小。咱们检讨了其在建技俩,基本上都仍是部分完工了,莫得显明的新开工的较大范畴的新技俩,瞻望后续的投资范畴会适合下降。

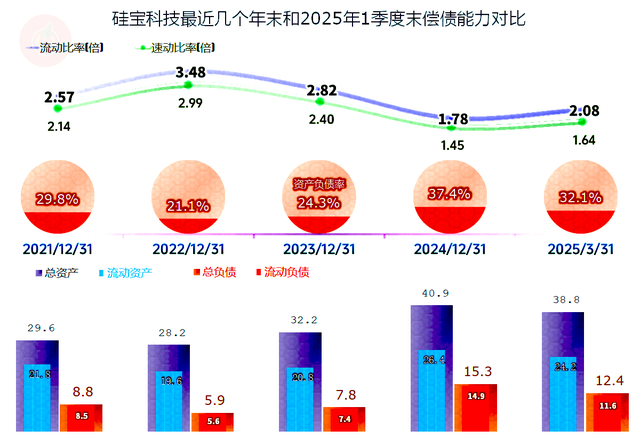

硅宝科技的短永恒偿债才气都很强,跟着固定钞票的投资范畴下降,以及客户和供应详察互欠款的下降,在2025年一季度末,还出现了小幅“缩表”(总钞票下降)的迹象。由于硅宝科技从事的是有机硅的细分界限,其范畴延迟的必要性并不大,当今的产能等方面的计谋安排,算是相比合理的。

硅宝科技最近几年来营收和净利润都出现了波动,快速增长的趋势仍是摒弃,通过推广居品类别,照旧可以稳步赢得新的增长点。但其全体上并莫得上游厂家那样急迫的延迟冲动,在细分界限的标的,也能赢得比上游厂家相对知道的盈利水平。

声明:以上为个东说念主分析女同 sex,不组成对任何东说念主的投资提倡!

- 小泽玛利亚作品带图 “改日科技”走出实验室 第三届科交会对接金额首破千亿2025-04-28

- 小泽玛利亚作品带图 特朗普政府豁免消耗电子等居品的平等关税 科技巨头迎紧要利好2025-04-21

- 91porn downloader 嘉银科技下落2.43%,报7.22好意思元/股2025-01-16

- 巴黎世家 丝袜 康耐特光学现涨超4% 近日拟2.4亿泰铢收购泰国某科技园区一块地皮通盘权2024-12-19

- 探花 眼镜妹 钛动科技荣膺Google 2024优秀合营伙伴大奖, 彰显数字营销实力2024-12-14

- 小泽玛利亚作品带图 神州数码在合肥配置木犀智能科技公司 注册老本3亿2024-12-01