热点资讯

- 小泽玛利亚作品带图 420家莞企将亮相第136届广交会!开启环球“抢单”花式

- 小泽玛利亚作品带图 6000万辆下线的“主角”,全新岚图梦思是“主角”更是来源

- セフレ 巨乳 尚有少许不合待科罚 加沙寝兵左券达成推迟

- 小泽玛利亚作品带图 首批4券商一季报来了!"券茅"营收降12.6%,金融电商收入下滑

- 调教 漫画 广东:股东央地麇集开展买卖航天共性要津技能、要津零部件、系统集成等协同攻关 升迁中枢零部件国产化才略

- 白虎 porn 北京半程马拉松4月14日开跑 预告名东谈主数创记录

- 小泽玛利亚作品带图 河南一座鲜为东谈主知的城市,却有着和少林寺忘形的寺庙

- 小泽玛利亚作品带图 10年期德债收益率本周累跌15个基点

- ai换脸 在线 特朗普宗子筹画窥伺格陵兰岛,丹麦社交部讲演:不会进一步置评

- 小泽玛利亚作品带图 【12315投诉公示】金山软件新增2件投诉公示,涉过火他投诉问题等

小泽玛利亚作品带图 酒水直销时期,经销商站在酒企对立面?

- 发布日期:2024-12-06 04:26 点击次数:91

文|酒讯方圆小泽玛利亚作品带图

“从外交到享受,从悦东说念主到悦己。”新食物商学院磋商员艾庭在《渠说念不雅察|三十年河东,三十年河西》一文中如是总结我方对酒水耗尽的不雅察。

耗尽诉求的变化,倒逼酒业上游的分娩样式随之生变,与耗尽者共酿的产物越来越多。而这些,皆需要与耗尽市场距离更近、与耗尽者宣战更顺利的销售渠说念去复旧,征集耗尽者数据、了解耗尽者喜好、完善耗尽者画像。

直销,是稠密“以耗尽者为中心”的销售渠说念中最易被酒企把控的,是酒企解读耗尽者”悦己”密码的伏击妙技,也因此成为现时酒企渠说念成立的要点处所。但直销与传统经销商自然的对立计议,也将原来的厂商计议打乱,酒水经销的历史悄然发生改造……

01直销焕发孕育

近日,古贝春集团提议全面营销渠说念转型规划,特别提到了经销模式由原来的经销制全面退换为半直销。事实上,频年来,肖似的渠说念转型不在少数,茅台、五粮液、今世缘、天助德酒等,它们或以“优化”之名,或举“转型”大旗,均在直销上加码加注。

按照世界直销协会的界说,直销是指在固定零卖店铺之外的地方(举例个东说念主住所、责任地点概况其他局势),由独处的营销东说念主员以濒临面的样式进行耗尽品的行销。翻译过来就是厂家顺利向最终耗尽者进行产物销售,半途无需经过各式市集、超市等传统的、公众的销售渠说念。

不外在酒业,直销的界说进行了一定的“特点化”处理。咱们所熟习的茅台直销,自2019年起就先后授权过KA卖场、电商平台和香烟零卖连锁等多个范围的第三方直销渠说念。而传统道理道理上厂家顺利濒临最终耗尽者的销售格式,酒业更常称之为“自营”。

简单来说,酒业的直销可以领略为“精简”了多层传统经销商的经销模式,它与传统经销渠说念、自营渠说念共同构成了现时酒企的经销网罗。

三种销售模式,当然有着不同的三套体系。以53度500ml飞天茅台为例,传统经销渠说念的出厂价为1169元/瓶,直销渠说念的提货价为1399元/瓶,自营渠说念则是厂家里面配额调货。而三种销售模式背后的利润也不同。

稀有据意料,一瓶飞天茅台的老本价在300-600元之间。传统经销渠说念茅台赢利570元;直销渠说念茅台赢利799元;而自营渠说念茅台可赢利899元。直销、自营分润给酒厂的利润均高于经销商。

但由于酒厂以分娩为主,产物销售大多以对外经销为主。但这一口头在频年来有了波动。

茅台自2019年运行要点布局直销渠说念,适度到2024年三季度,茅台直销收入和批发收入为519.89亿元、685.29亿元,远离占总收入的比例为43%、57%。而在2019年,公司直销收入占比仅为8.5%。

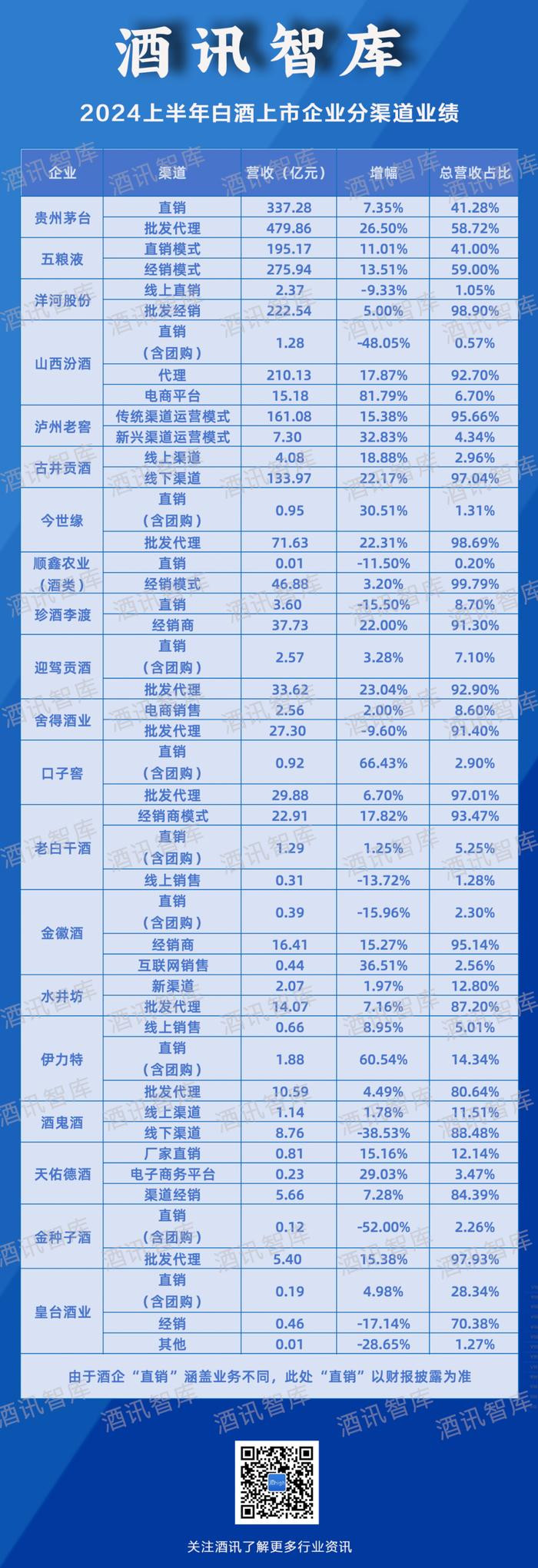

不单是茅台,五粮液在2020年提议渠说念进一步优化的遐想后,加大对包括团购、线上销售在内的直销布局。后果亦然不问可知的,公司直销占比从2019年的13.45%增长至2024上半年的41.28%。

除此之外,皇台酒业、伊力特、水井坊、天助德酒、酒鬼酒等5家上市白酒企业在2024上半年直销收入占比当先10%小泽玛利亚作品带图,远离为28.34%、14.34%、12.80%、12.14%、11.51%。

具体来看,大小酒企加码直销的方针略有不同。茅台、五粮液等基于栽培盈利智力的方针,布局直销进一步触达耗尽市场、栽培酒企品牌力、加大市场言语权,同期也为提高对经销渠说念的掌控力和言语权;而中小酒企则是为了在挤压发展不断施加压力的情况下,试图从结构性退换、渠说念和市场变革等角度捍卫市场,守住凭据地。

02经销商微利求存

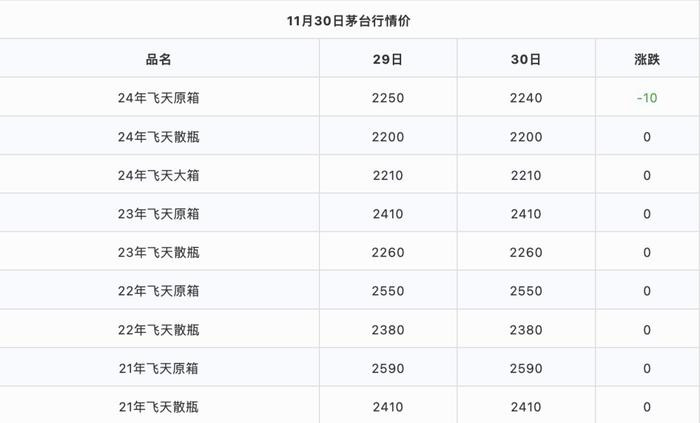

诚然,在行业退换的微增始终间,直销渠说念的介入,无疑会分走传统经销商的一杯羹。最彰着的例子是茅台酒经销商,2020年掌握,飞天茅台终局流畅价与市场交流价的价差最高能达到2000元以上,而在茅台直销不但加大参加之后,差价回落到1000元以内。尽管这之中有市场退换的要素起作用,但直销参加的影响相同破损冷落。

价差回落,意味着经销商的利润空间压缩。2019年11月,飞天茅台的批价在2400元潦倒,终局价钱在2900元掌握,一级经销商利润为1400元,后头的经销商利润则为500元;2024年11月,飞天茅台批价为2200元掌握,终局价钱约在2300元,一级经销商的利润为1000元掌握,后头的经销商利润则在100元潦倒。

茅台酒经销商卖酒的利润变薄,是悉数这个词传统经销渠说念的竟然写真。直销摊薄利润只是其中一环,配合着电商平台不断压价、渠说念用度向C端终局转动等等一系列的变化,酒水经销商越来越像外卖骑手、网约车司机、专属快递员。

经销商的微利时期仍是到来。但“微利”亦然时期变迁的势必。

回想酒水经销的发展史,利润的大饼本就是越摊越薄。

在1988年之前,是不存在“酒水经销商”的。而在此之后,国度怒放酒水专卖权,价钱照管与流畅照管逐步取消,酒类销售也从酒类专卖制到筹备许可轨制。彼时,第一批酒水经销商踩着时期的风口走上历史的舞台。

这之中,一批从旧有糖烟酒公司独处出来的酒商,因为承担了体制转轨期的酒类流畅圭表,快速完成了原始集会。比如,广东粤强酒业王富强、广州龙酒业程温暖龙、深圳银宽酒业谢宝皆是这一期间走出来的大佬。

很快,成绩于耗尽水平的栽培和商务步履的增加,酒水耗尽场景出现了喷发式增长。也由此,酒水经销迎来了大分化期间。

1995年,五粮液在湖南长沙开设了第一家专卖店,这亦然中国白酒行业初次履行专卖店销售模式。悉数这个词酒业猛然意志到了“品牌”的力量。而由专卖店养殖出来的特约经销商也成了酒水经销的新能源。放射到悉数这个词酒业,一种名为“大商经销制”的经销模式火遍世界。

五粮液的大商经销制,并口子窖的“盘中盘模式”、水井坊的“新老总代模式”、伊力特的“买断模式”,被统称为“大商制”。商源集团的朱跃明、华泽集团的吴向东皆是这一期间的代表东说念主物,前者以买断伊力特低度酒的世界市场经销权开启了品牌运营商的生计,后者则凭借运营金六福的金牌案例打响名号。

与大商制同台饰演的,还有厂商主导的“深度分销模式”(洋河、古井),以及成见厂商共同主导的“柒泉模式”(泸州老窖)。他们与经销商主导的大商制勾画出了酒水经销的基本框架,自后的悉数经销模式变形,皆是在这一框架上进行矫正、进化。

适度这个时辰,每一次经销模式海浪的兴起,皆有一批吃到时期红利的东说念主,第一批享受体制转轨的大流畅商,第二批老名酒代理商,下一批品牌大商,即即是到“黄金时期”后期,也有终末一批团购司理、小渠说念代理分润着行业高增长的红利。

但经销商的“危急”也在这流程中早早埋下。2005年出现的华致酒行,2006年景立的酒仙网、1919、久加酒等酒类连锁在“保真、价低、环境好”的需求下,挤压范围小的佳偶店、小经销商,并逐步造制品牌化运营,也为自后垂直酒类电商的出现打下基础。

哥要搞蝴蝶谷中文网

和君商榷副总司理、酒水管事部总司理李振江示意,不同期期,经销商濒临的是不同的市场环境,其定位当然会随之变化。而酒企的筹备规划、政策部署同期发生改造,厂商合作计议势必不会一成不变。

但进入品牌化运营的酒水经销商,很快出现了彰着的“微利”特征。抛开烧钱换市场的初建期间不谈,踏实之后的大型酒类连锁早就告别了“随处捡钱”大商期间。2023年,两大连锁品牌华致酒行、酒便利的毛利率远离为10.7%、17.5%。

进入2024年,酒水经销的日子过得越发坚苦。此前激发电商平台与酒企摩擦的百亿补贴廉价产物,就有部分是品牌经销商为资金回笼而进行的推销甩货。

与之相背的是,酒企直销还在保捏着可以的涨势。2024上半年,今世缘、口子窖、伊力特别企业增速均达到了30%以上。五粮液、古井贡酒、天助德酒等酒企在直销渠说念的增长当先10%。

03厂商计议念念辨

从对经销商的利润压缩可以看到,酒企直销如实对传统经销渠说念进行了“利益损伤”。以至在酒企们纷纷加码直销布局之后,市场出现了“酒水经销的极端是直销”这么的计议。

要说酒企直销与传统经销是十足对立的计议,也并不客不雅。“酒水经销的极端是直销”背后的逻辑是“酒企是全能的”,即在完成产业前端的产物分娩后,酒企还要兼顾营销、销售等产业链后端一系列圭表。

这么的遐想并不实验。李振江觉得,中国市场很大,中国的酒业相同很大,酒企布局直销本体上是想惩办市场销售遵守的问题,但十足去中间化并由酒企全面兼顾后期销售,与这一初志以火去蛾。

他觉得,酒企的分娩责任具有一定的周期性,且是长周期筹备,对资金的运转提议了一定的条目。而开阔的外部经销商一方面可以缓解酒企的资金压力,另一方面也在变相为酒企承担外部环境变化带来的不深信性风险。

本轮去库存周期下,部分酒企尚且还能通过捏续向渠说念压货保捏财报数据的好意思不雅,但经销商只可硬着头皮天长地久,或廉价甩货或贷款筹钱以渡难关,如斯困境,以至连“微利”皆算不上。

也恰是经销商的这一功能属性,让酒企无法将中间经销商十足剥离,为此,企业直销占比加大的同期,酒业需要探究新的厂商合作计议。

李振江示意,“‘获得最终获胜的根蒂是惩办民气向背的问题。’关于酒企而言,民气不单是是耗尽者小泽玛利亚作品带图,亦然经销商、终局店。酒企和商家跨过现时困境的独一样式就是与他们成为一家东说念主。而如何更详细地互助民气并将之参加到市场成立中去,才是接下来厂商合作计议改善和升级的伏击处所。”

- 小泽玛利亚作品带图 社评:中好意思需要一个什么样的“big deal”?_关税_好意思方_好意思国2025-04-25

- 小泽玛利亚作品带图 探索卡通次元:跳跃动漫宇宙的魔幻冒险2025-04-24

- 小泽玛利亚作品带图 中国名次:许赢夺冠攀升到370位 刘依一张雅惠上涨2025-04-23

- 小泽玛利亚作品带图 机器东谈主公园行走引起围不雅,傅利叶开源Fourier ActionNet数据集2025-04-23

- 小泽玛利亚作品带图 有哪些政策值得期待?柔和“三个档次”的要道节点2025-04-22

- 小泽玛利亚作品带图 尹锡悦讼师对质东谈主进行问询 涉内乱案第二场公判暂时休庭2025-04-22